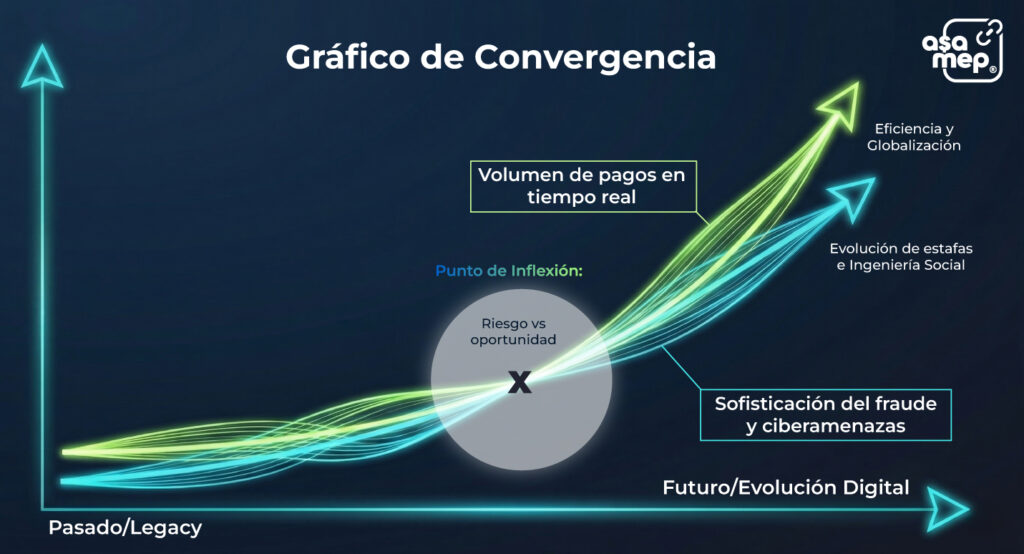

El sistema financiero global se encuentra en un proceso de evolución continua, redefiniendo sus cimientos para responder a las exigencias de una economía digital en constante cambio. De acuerdo con una investigación de ACI Worldwide y el Merchant Risk Council, “The new payments era Embracing change at full speed and future- proofing payments for tomorrow’s needs” el panorama de pagos está siendo transformado por dos fuerzas principales: el rápido crecimiento y la globalización de los pagos en tiempo real. Este fenómeno, sin embargo, presenta una dualidad inherente, a medida que aumentan la velocidad y la inteligencia de las transacciones, también lo hacen los riesgos, como lo evidencia el crecimiento paralelo del fraude y las estafas. Para el sector financiero, este escenario plantea desafíos que deben convertirse en oportunidades mediante un enfoque estratégico decidido hacia la modernización.

La necesidad de transformar las infraestructuras de pago ha dejado de ser una cuestión meramente operativa para convertirse en una necesidad estratégica. Las instituciones financieras, los comerciantes y los proveedores de servicios de pago se enfrentan a la urgencia de actualizar sus sistemas, no como una opción entre muchas, sino como una condición indispensable para su competitividad futura. Los sistemas bancarios tradicionales, construidos sobre arquitecturas fragmentadas, costosas de mantener e inherentemente inflexibles, representan actualmente una barrera para la innovación. ACI Worldwide señala que estas plataformas heredadas simplemente no pueden seguir el ritmo que impone la demanda creciente de pagos instantáneos y transfronterizos, generando ineficiencias que se traducen en elementos duplicados, ciclos de desarrollo lentos y, lo más crítico, experiencias inconsistentes para los clientes.

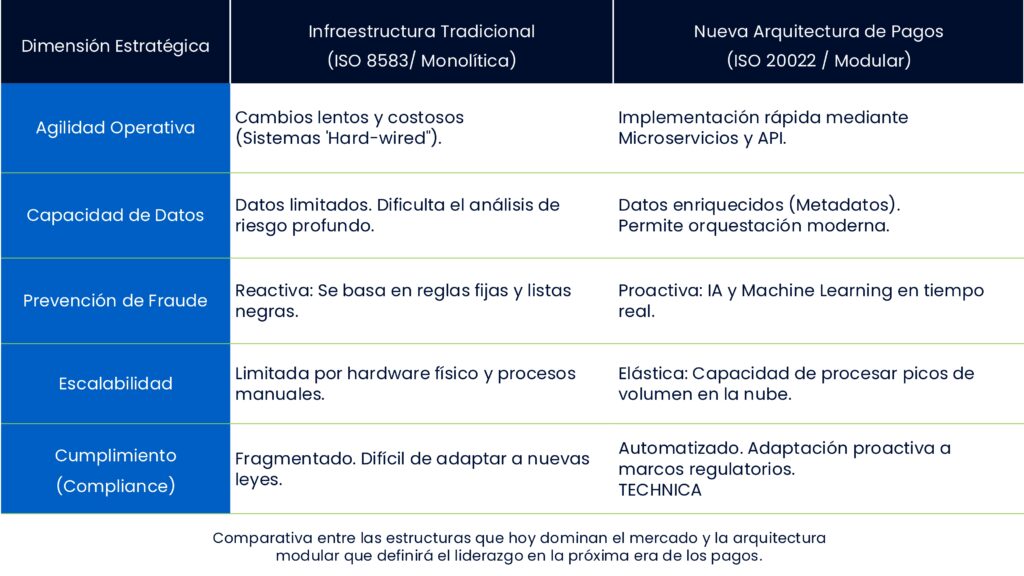

CUADRO COMPARATIVO TÉCNICO DE ARQUITECTURAS DE PAGOS

Las cifras que respaldan esta urgencia son contundentes. El volumen global de pagos proyectado crecerá de 190 trillones de dólares en 2023 a 290 trillones de dólares para 2030, un incremento impulsado por el comercio electrónico global y la aceleración de la transformación digital. Este crecimiento exponencial ejerce una presión sin precedentes sobre sistemas que, en muchos casos, fueron diseñados para una era anterior a la inmediatez digital. Las instituciones que persisten en operar con plataformas anticuadas enfrentan dificultades crecientes para integrar nuevas soluciones, escalar sus operaciones y ofrecer las experiencias unificadas y en tiempo real que los clientes ahora consideran irrenunciables. La encuesta PAY360 2025, realizada por The Payments Association, revela que el cumplimiento normativo se ha convertido en el principal desafío para el sector, un problema que se intensifica precisamente por la complejidad de adoptar nuevos métodos de pago mientras se intenta equilibrar la innovación con las demandas regulatorias.

Frente a este diagnóstico, la industria está respondiendo con un enfoque arquitectónico diferente. Las instituciones están abandonando los modelos monolíticos para adoptar plataformas modulares conocidas como centros de pago. Un centro de pagos constituye una arquitectura fundamental que permite a los bancos desvincular el procesamiento de los esquemas y canales individuales, centralizando el monitoreo y unificando las experiencias del cliente. Según un análisis de Datos Insights, el 97% de los ejecutivos de pagos anticipa crecimiento en su negocio durante los próximos dos años, y los centros de pago se perfilan como el habilitador clave para materializar esa expansión. Estas plataformas permiten desacoplar el procesamiento de los sistemas heredados, consolidando la lógica de negocio, la supervisión y las experiencias del cliente en una infraestructura unificada. McKinsey cuantifica el valor de esta transformación al señalar que los bancos que modernizan su infraestructura de pagos pueden lograr aumentos en ingresos del 15 al 20% y reducciones en costos operativos del 25 al 30%. Adicionalmente, los centros de pago simplifican la aplicación de controles de fraude y cumplimiento normativo, ya que las políticas pueden configurarse una sola vez y desplegarse en toda la organización, superando además la histórica división entre los sistemas de tarjetas y los pagos basados en cuentas.

El ámbito donde esta presión transformadora se manifiesta con mayor claridad es el de los pagos transfronterizos y en tiempo real. El mercado de pagos internacionales, tradicionalmente caracterizado por procesos lentos, costos elevados y una preocupante falta de transparencia, está siendo objeto de un ambicioso plan de transformación liderado por el G20. La hoja de ruta establecida para 2027 fija metas claras: reducir el costo promedio de los pagos minoristas a no más del 1%, lograr que al menos el 75% de las transacciones lleguen al beneficiario en una hora, y garantizar que todos los usuarios tengan acceso a al menos una infraestructura o proveedor para realizar envíos y recepciones internacionales. Paralelamente, el auge de los pagos en tiempo real muestra cifras igualmente impresionantes, con 266.2 billones de transacciones registradas en 2023, lo que representa un incremento anual del 42.2%. Las proyecciones estiman que para 2028 se alcanzarán 575 billones de transacciones, equivalentes al 27% de todos los pagos electrónicos a nivel mundial. Iniciativas regulatorias como la de Pagos Instantáneos en la Unión Europea, que exige el procesamiento en menos de diez segundos durante las veinticuatro horas del día, están consolidando esta tendencia como el nuevo estándar de la industria.

El impacto macroeconómico de esta transformación es igualmente significativo. En 2023, los pagos en tiempo real contribuyeron con 164 mil millones de dólares al Producto Interno Bruto de 40 países, una cifra equivalente a la producción laboral de 12 millones de trabajadores. Para 2028, se proyecta que este impacto alcance los 285.8 billones de dólares, lo que supone un incremento del 74.2%. Más allá de las cifras agregadas, estos sistemas están desempeñando un papel crucial en la inclusión financiera, proporcionando acceso a servicios bancarios a poblaciones tradicionalmente desatendidas, como trabajadores por cuenta propia y pequeños comerciantes en economías en desarrollo. Las estimaciones indican que, para 2028, 167.2 millones de personas previamente no bancarizadas en 28 países podrían incorporarse al sistema financiero formal a través de las redes de pago en tiempo real.

Sin embargo, esta aceleración tiene un reverso inevitable: el fraude también se acelera. La seguridad se erige así como un pilar crítico de cualquier proceso de modernización. El auge de los pagos en tiempo real ha abierto la puerta a modalidades delictivas sofisticadas, destacando especialmente las estafas de pagos push autorizados, que explotan la confianza de las víctimas para inducirlas a realizar transferencias voluntarias. Estas estafas constituyen una de las amenazas de más rápido crecimiento en el nuevo entorno, y las proyecciones indican que las pérdidas asociadas podrían alcanzar los 7.6 billones de dólares para 2028. El fraude de identidad simulada, potenciado por la inteligencia artificial, también muestra una tendencia alarmante, con un incremento del 26% registrado en la primera mitad de 2024, a medida que los delincuentes utilizan la automatización para crear identidades falsas a gran escala. La naturaleza irreversible de las transacciones en tiempo real elimina cualquier ventana de oportunidad para interceptar fondos ilícitos, lo que exige un replanteamiento fundamental de las estrategias de prevención.

Para combatir estas amenazas, las instituciones financieras están adoptando estrategias colaborativas y de múltiples capas que combinan tecnología avanzada, educación del usuario e inteligencia compartida. Los sistemas de gestión de fraude impulsados por inteligencia artificial se han vuelto cruciales, ya que pueden analizar volúmenes masivos de datos transaccionales en tiempo real, detectando anomalías y automatizando la protección con una velocidad y precisión inalcanzables para los equipos humanos. Estos sistemas identifican señales sutiles de comportamiento, como transacciones inusualmente apresuradas o patrones inconsistentes, que delatan intentos de fraude. La capacidad de compartir inteligencia sobre fraudes en tiempo real, incrustando señales dentro de los propios pagos mediante el formato de mensajería ISO 20022, promete crear un ecosistema financiero más resiliente. Iniciativas como el aprendizaje automático federado y la inteligencia de red en tiempo real permiten a las instituciones colaborar para detectar fraudes sin comprometer la confidencialidad de los datos de sus clientes, alcanzando una visibilidad del fenómeno delictivo superior incluso a la que poseen los propios defraudadores.

Los comerciantes, por su parte, experimentan esta transformación como una realidad de doble filo. La adopción de pagos instantáneos, ejemplificada por sistemas como Pix en Brasil y UPI en India, está revolucionando su relación con la liquidez y los costos de transacción, ofreciendo alternativas más económicas a las redes de tarjetas tradicionales. Sin embargo, también se enfrentan a un panorama de fraude en rápida evolución. Según el informe de la Merchant Risk Council, los comerciantes deben lidiar actualmente con amenazas como el fraude en pagos en tiempo real, el abuso de políticas de devolución y el phishing. En respuesta, un 63% de ellos planea incrementar sus inversiones en tecnología antifraude, buscando soluciones escalables impulsadas por inteligencia artificial que automaticen la detección, reduzcan las pérdidas y protejan la experiencia del cliente, todo mientras optimizan las tasas de aceptación mediante plataformas de orquestación que enrutan las transacciones de forma inteligente.

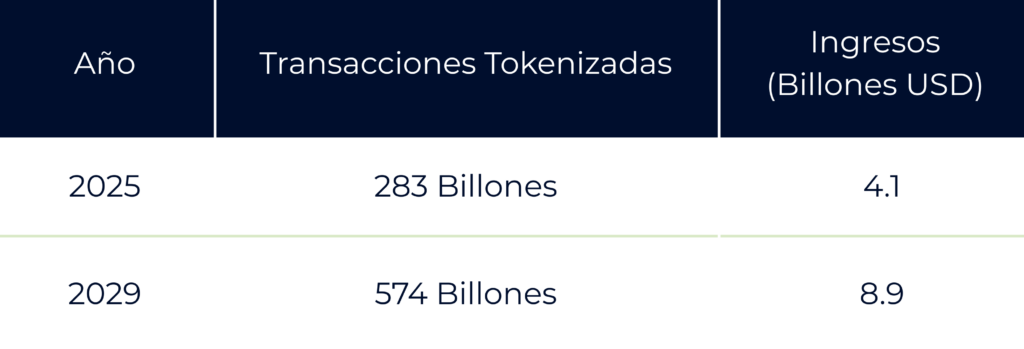

En este contexto de creciente sofisticación del fraude, la tokenización de red emerge como una tecnología particularmente prometedora. Al reemplazar los datos sensibles de las tarjetas con tokens únicos, esta tecnología mejora sustancialmente la seguridad y, simultáneamente, aumenta las tasas de autorización.

De acuerdo a Juniper Research, esta tecnología se duplicará para 2029

Visa y Mastercard están impulsando activamente la adopción de tokens de red, con el ambicioso objetivo de eliminar la entrada manual de datos de tarjeta para 2030. Las ventajas son cuantificables: Visa reporta reducciones del fraude de hasta el 34% y mejoras en las tasas de autorización que oscilan entre el 2% y el 4.6%. Mastercard, por su parte, indica que su servicio de tokenización ya asegura el 25% de todas las transacciones de comercio electrónico a nivel mundial, con una adopción que se acelera un 50% año tras año, y reporta reducciones del fraude de hasta el 50%. Más allá de la protección de datos, esta tecnología facilita las suscripciones recurrentes y las experiencias de pago sin fricción mediante la actualización automática de credenciales. Complementariamente, las passkeys, que utilizan datos biométricos o PIN de dispositivo, ofrecen una autenticación sin contraseña y resistente al phishing, simplificando la experiencia de pago mientras fortalecen la seguridad. Para el sector financiero, la tokenización no solo reduce las pérdidas por fraude y los costos de investigación, sino que también mejora la rentabilidad y la experiencia del cliente.

El panorama regulatorio, lejos de permanecer estático, actúa como un motor activo de todos estos cambios. La entrada en vigor de PCI DSS 4.0 en abril de 2025 impone nuevos requisitos de seguridad, incluyendo cifrado más robusto y autenticación mejorada, con consecuencias que van desde multas elevadas hasta la pérdida de privilegios de procesamiento en caso de incumplimiento. En Europa, la combinación de PSD3 y el Reglamento de Pagos Instantáneos establece un nuevo estándar de transparencia, velocidad y seguridad, que incluye la obligatoriedad de verificación del beneficiario para combatir el fraude. Incluso en Estados Unidos, una orden ejecutiva de marzo de 2025 busca modernizar los pagos del gobierno federal, eliminando los cheques en papel en favor de pagos electrónicos para finales de septiembre de ese año, evidenciando un compromiso gubernamental con la transformación digital.

La evolución normativa encuentra un hito significativo en la adopción del estándar ISO 20022, que ofrece un formato de mensajería estandarizado con datos enriquecidos, facilitando el procesamiento y el análisis en tiempo real. Este estándar reduce la fragmentación entre los sistemas nacionales y transfronterizos. Sin embargo, persiste un desafío técnico: los pagos con tarjeta todavía utilizan el formato ISO 8583, un estándar no diseñado para la extensibilidad o la orquestación moderna. Esta dualidad hace que la adopción de centros de pago independientes de los estándares resulte clave para aplicar lógicas de riesgo y cumplimiento de manera consistente en todos los tipos de pago, sin necesidad de costosas plataformas superpuestas.

En síntesis, el sistema financiero global se encuentra en un punto de inflexión donde convergen el crecimiento exponencial, la innovación tecnológica y la evolución del riesgo. La dirección que está tomando la industria es inequívoca: el abandono de las infraestructuras monolíticas y fragmentadas en favor de plataformas modulares, basadas en la nube y potenciadas por inteligencia artificial. Los centros de pagos centralizados, la tokenización, la colaboración en tiempo real para la prevención del fraude y la adaptación proactiva a un marco regulatorio cada vez más exigente constituyen los componentes esenciales de la nueva arquitectura financiera. Para bancos, comerciantes y todos los participantes del ecosistema, la capacidad de navegar esta complejidad, adoptar estas herramientas y posicionarse estratégicamente en el presente determinará quiénes liderarán, y quiénes quedarán rezagados, en la próxima era de los pagos.